Ипотека в Дубае для россиян: как купить квартиру в ОАЭ в ипотеку

Россиянин может получить ипотеку в Дубае — но правила здесь принципиально другие: взнос от 25–40%, ставки от 5,5%, и банки, которые работают с нерезидентами, можно пересчитать по пальцам. Где теряются деньги и время, если не знать систему заранее — читайте в этой статье.

- Главное об ипотеке в Дубае для нерезидента за 30 секунд

- Можно ли взять ипотеку в Дубае россиянину и кому ее одобряют

- Условия ипотеки в Дубае в 2026 году: ставки, первый взнос, срок и сумма

- Ипотека vs рассрочка от застройщика: что выбрать инвестору

- Какую недвижимость в Дубае можно купить в ипотеку

- Исламское финансирование (Murabaha и Ijara)

- Какие документы нужны россиянину для оформления ипотеки в ОАЭ

- Как оформить ипотеку в Дубае: пошаговая процедура от одобрения до регистрации

- Примеры из практики: реальные кейсы заемщиков-нерезидентов

- Какие дополнительные расходы возникают при ипотеке в Дубае

- Что будет, если не платить по ипотеке в Дубае

- Рефинансирование ипотеки в Дубае

- Чек-лист: готов ли я к ипотеке в Дубае

- Дает ли ипотека право на визу резидента и что важно учесть

- Часто задаваемые вопросы (FAQ)

«Когда клиент спрашивает про ипотеку в Дубае, первое, что я говорю: это реально, но это не то же самое, что ипотека дома. Здесь другие правила, другие суммы на входе и другая логика одобрения. Я сама проходила этот путь — и знаю, где теряются деньги и время, если не понимать систему заранее.» — Лилия Сичинава, сооснователь Dallas Estate

Рынок недвижимости Дубая в первом квартале 2026 года показал объем продаж в 176,7 млрд дирхамов — рост на 23,4% в годовом исчислении. Off-plan объекты составили около 70% всех транзакций по стоимости и количеству в Q1 2026 года.

«В марте 2026 года зафиксировано более 10 300 off-plan транзакций на 31,2 млрд дирхамов — спрос устойчив несмотря на рост предложения». — Gulf News, апрель 2026.

Это не просто цифра. Это сигнал: интерес иностранных инвесторов к рынку недвижимости Дубая не падает. И вопрос «можно ли взять ипотеку в Дубае россиянину» звучит все чаще — причем от людей, которые уже серьезно рассматривают покупку, а не просто изучают тему.

Ответ — да, можно. Но с нюансами, которые важно понять до того, как вы начнете выбирать объект.

Главное об ипотеке в Дубае для нерезидента за 30 секунд

- Можно ли россиянину? Да. Гражданство РФ не является стоп-фактором.

- Первоначальный взнос: от 25–40% для нерезидентов.

- Ставки: от 5,5% годовых для нерезидентов.

- Срок: до 25 лет.

- Минимальный доход: от 15 000–25 000 AED в месяц.

- Банки, работающие с нерезидентами: Emirates NBD, HSBC, Mashreq, FAB, ADCB, CBD, Dubai Islamic Bank, RAKBANK.

- Срок одобрения: 4–8 недель для готовых объектов.

Можно ли взять ипотеку в Дубае россиянину и кому ее одобряют

Россиянин может получить ипотеку в Дубае — как резидент ОАЭ, так и нерезидент. Ключевое различие не в гражданстве, а в статусе резидентства: именно он определяет условия, первоначальный взнос и вероятность одобрения.

Банки ОАЭ работают с иностранными заемщиками давно — рынок экспатов здесь составляет около 90% населения. Поэтому российская прописка сама по себе не является стоп-фактором. Стоп-фактором становится отсутствие подтвержденного дохода, слабая кредитная история или несоответствие требованиям по первоначальному взносу.

Информация носит общий характер и не заменяет консультацию лицензированного финансового консультанта или банка ОАЭ.

Ипотека в Дубае для резидентов и нерезидентов

Резидент ОАЭ — это человек с действующей визой резидента и Emirates ID. Нерезидент — тот, кто живет и работает за пределами ОАЭ. Большинство российских инвесторов, которые рассматривают Дубай как инвестиционный рынок, а не место постоянного проживания, попадают именно в эту категорию.

Разница в условиях существенная. Резидент имеет кредитную историю в системе Al Etihad Credit Bureau (AECB) — местном бюро кредитных историй ОАЭ. Банк может быстро проверить его платежное поведение, трудовой статус и доходы. Это снижает риск для кредитора и улучшает условия для заемщика.

Нерезидент — «темная лошадка» для банка. Доходы за рубежом сложнее верифицировать, кредитная история в ОАЭ отсутствует, стабильность занятости не гарантирована. Банк компенсирует этот риск более высоким первоначальным взносом и ставкой. Конкретные параметры — в таблице ниже.

| Параметр | Резиденты ОАЭ | Нерезиденты ОАЭ | Что влияет на условие |

|---|---|---|---|

| Процентная ставка | от 4,99% годовых | от 5,5% до 6,5% годовых | Кредитный профиль, перевод зарплаты в банк |

| Первоначальный взнос (объект до 5 млн AED) | от 20% | от 25–40% | Политика конкретного банка, профиль заемщика |

| Первоначальный взнос (объект свыше 5 млн AED) | от 30% | от 35–50% | Стоимость объекта, LTV-политика банка |

| Максимальный срок кредита | до 25 лет | до 25 лет | Возраст заемщика (погашение до 65/70 лет) |

| Минимальный ежемесячный доход | 10 000–15 000 AED | 15 000–25 000 AED | Банк, тип занятости |

| Максимальная сумма кредита | до 80% LTV | до 60–65% LTV | Оценочная стоимость объекта, доход |

| Кредитная история | AECB (местная) | Из страны проживания + AECB | Наличие счета в ОАЭ, история платежей |

Источники: Capital Zone, Sands of Wealth, Engel & Völkers UAE, 2025–2026. Данные актуальны на первое полугодие 2026 года.

Резидент получает ставку от 4,99% и взнос от 20%. Нерезидент — ставку от 5,5% и взнос от 25%, а на практике нередко 35–40%. Это не дискриминация: просто банк закладывает в цену кредита тот риск, который не может проверить напрямую.

Какие требования банки предъявляют к заемщику

Банки ОАЭ оценивают заемщика по нескольким ключевым критериям, независимо от его гражданства.

Возраст. Минимальный возраст — 21 год, большинство банков предпочитают от 25 лет. Максимальный возраст на момент полного погашения кредита — 65 лет для наемных сотрудников и 70 лет для самозанятых. Это означает: если вам 50 лет, максимальный срок кредита составит 15 лет.

Доход. Для нерезидентов минимальный подтвержденный ежемесячный доход — 15 000–25 000 AED (примерно $4 000–6 800). Для самозанятых и владельцев бизнеса требования жестче: минимальный годовой оборот компании — от 3 млн AED, либо задокументированная прибыль не менее 100 000 AED в год (Capital Zone, 2025).

Долговая нагрузка. Банки применяют правило Debt-to-Income Ratio (DTI) — соотношение долга к доходу: совокупные ежемесячные платежи по всем кредитам не должны превышать 50% дохода заемщика (Wise — Getting a Mortgage in Dubai, 2025.).

Кредитная история. В ОАЭ кредитные истории ведет AECB — оценка от 300 до 900 баллов. Оценка ниже 620 баллов практически исключает одобрение ипотеки; выше 730 — обеспечивает наиболее выгодные условия (StashAway — Complete Guide to AECB Credit Score, 2025). Для нерезидентов без истории в ОАЭ часть банков принимает кредитный отчет из страны проживания — переведенный на английский язык и нотариально заверенный. Но не все. Это важный момент, который стоит уточнять заранее, а не в процессе сделки.

Стабильность занятости. Банки предпочитают заемщиков, работающих в одной компании не менее 2–3 лет. Для самозанятых — минимум 2 года задокументированной истории прибыли (Capital Zone, 2025).

Некоторые банки дополнительно требуют от нерезидентов статус Private или Premier Banking — с минимальным остатком на счете от 500 000 до 1 млн AED. Это не универсальное правило, но встречается достаточно часто, чтобы уточнять его на старте.

Совместная заявка (созаемщик). Банки с большей вероятностью одобрят совместную заявку — от супругов, братьев и сестер, финансовых партнеров. Это позволяет суммировать доходы и снизить воспринимаемый риск. Здесь есть важный юридический нюанс: по законодательству ОАЭ, если документы оформлены на одного из супругов, второй не имеет права на недвижимость автоматически. При разводе такая недвижимость не учитывается как совместно нажитое имущество. Если вы покупаете вместе — убедитесь, что оба супруга указаны в договоре и свидетельстве о праве собственности.

Важно: Условия ипотеки в ОАЭ зависят от конкретного банка, статуса резидентства, профиля дохода заемщика и внутренних правил кредитора на момент подачи заявки. Информация в этой статье носит ознакомительный характер и не является персональной финансовой рекомендацией. Перед принятием решения рекомендуется получить актуальные условия непосредственно в банке или у лицензированного финансового консультанта.

Условия ипотеки в Дубае в 2026 году: ставки, первый взнос, срок и сумма

Базовые параметры ипотеки в Дубае на 2026 год: ставки — от 4,99% до 6,5% годовых, первоначальный взнос для нерезидентов — от 25%, срок — до 25 лет, максимальная сумма — ограничена семилетним доходом заемщика.

Центральный банк ОАЭ снизил базовую ставку с 3,90% до 3,65% в декабре 2025 года вслед за действиями ФРС США (Central Bank of UAE — Press Release, декабрь 2025.). Ипотечные ставки банков формируются поверх этой базы с учетом маржи кредитора и профиля заемщика.

В каких банках россиянин может взять ипотеку в Дубае

Не все банки ОАЭ работают с нерезидентами. Ниже — банки, которые активно кредитуют иностранных заемщиков, с актуальными ориентировочными условиями на первое полугодие 2026 года.

| Банк | Ставка (резидент) | Ставка (нерезидент) | Мин. доход (AED) | Макс. LTV (нерезидент) | Примечание |

|---|---|---|---|---|---|

| Emirates NBD | от 4,09% | от 4,5–5,0% | 12 000 | до 60% | Один из наиболее лояльных к нерезидентам |

| HSBC | от 4,49–4,9% | от 4,9% | 15 000 | до 60% | Может требовать статус Private Banking |

| Mashreq | от 4,5% | от 5,0–5,75% | 15 000 | до 60% | |

| FAB (First Abu Dhabi Bank) | от 4,5% | от 5,24% | 15 000 | до 60% | |

| ADCB | от 4,0% | от 4,5% | 10 000 | до 60% | Лояльный порог дохода |

| Commercial Bank of Dubai (CBD) | от 4,5% | от 5,49% | 15 000 | до 60% | Один из наиболее активных с нерезидентами; суммы свыше $2,7 млн |

| Dubai Islamic Bank (DIB) | от 4,5% | от 5,1% | 15 000 | до 50% | Исламское финансирование |

| RAKBANK | от 4,5% | от 4,75% | 15 000 | до 60% |

Ставки актуальны на первое полугодие 2026 года. Перед подачей заявки уточняйте условия непосредственно в банке — они меняются в зависимости от профиля заемщика и рыночной конъюнктуры.

От чего зависит процентная ставка по ипотеке

Ставка — не фиксированная величина. Она складывается из нескольких факторов, и понимание этого помогает получить лучшие условия.

Тип ставки. Банки предлагают два варианта: фиксированная ставка на начальный период (обычно 1–5 лет), после чего кредит переходит на плавающую ставку, привязанную к EIBOR (Emirates Interbank Offered Rate — межбанковская ставка предложения ОАЭ) плюс маржа банка. Фиксированные ставки, как правило, на 0,75–1% выше плавающих — это плата за предсказуемость (Wadan — Dubai Mortgage Interest Rates Forecast 2026).

Кредитный профиль. Чем выше оценка AECB и чем чище кредитная история, тем ниже ставка. Для нерезидентов без истории в ОАЭ банк воспринимает риск как более высокий — и закладывает это в ставку.

Размер первоначального взноса. Чем больше собственных средств вносит заемщик, тем ниже LTV (Loan-to-Value — соотношение кредита к стоимости объекта) и тем меньше риск для банка. Это напрямую влияет на предлагаемую ставку.

Перевод зарплаты. Для резидентов, которые переводят зарплату в банк-кредитор, банки предлагают ставки в нижнем диапазоне — от 4,99%. Для нерезидентов без такой возможности ставки начинаются от 5,5%.

Тип занятости. Наемный сотрудник с подтвержденным доходом получает лучшие условия, чем самозанятый или владелец бизнеса — даже при одинаковом уровне дохода.

Прогноз на 2026 год. Аналитики ожидают стабилизацию ставок с возможным незначительным снижением — при условии, что ФРС США продолжит цикл снижения. Агрессивного падения ставок не ожидается. При этом семь членов ФРС ожидают нулевого снижения в 2026 году, восемь — двух и более снижений; неопределенность сохраняется (Gulf News — UAE Borrowers Brace for Slower Rate Cuts, 2026.).

Какой первоначальный взнос и платеж нужно закладывать

Для нерезидентов минимальный первоначальный взнос — 25% от стоимости объекта при цене до 5 млн AED. Многие банки на практике требуют 35–40% (Capital Zone, 2025).

Разберем на конкретном примере. Объект стоимостью 1 млн AED:

- Минимальный взнос нерезидента (25%): 250 000 AED

- Сумма кредита: 750 000 AED

- При ставке 6% на 20 лет: ежемесячный платеж — около 5 370 AED

- При ставке 5,5% на 20 лет: ежемесячный платеж — около 5 150 AED

Если банк требует 40% взноса: собственные средства — 400 000 AED, кредит — 600 000 AED, ежемесячный платеж при 6% на 20 лет — около 4 300 AED.

Важный момент: максимальная сумма кредита ограничена семилетним годовым доходом заемщика. При доходе 200 000 AED в год максимальный кредит — около 1,4 млн AED (Wise, 2025). Это ограничение, установленное Центральным банком ОАЭ, и оно применяется ко всем заемщикам-нерезидентам.

Чтобы быстро оценить свой бюджет, воспользуйтесь ориентировочной таблицей:

| Ежемесячный доход (AED) | Макс. ежемесячный платеж (50% DTI) | Ориентировочный макс. кредит (20 лет, 6%) |

|---|---|---|

| 10 000 | 5 000 | ~700 000 AED |

| 15 000 | 7 500 | ~1 050 000 AED |

| 20 000 | 10 000 | ~1 400 000 AED |

| 25 000 | 12 500 | ~1 750 000 AED |

| 35 000 | 17 500 | ~2 450 000 AED |

Расчет ориентировочный. Итоговая сумма зависит от банка, ставки и профиля заемщика.

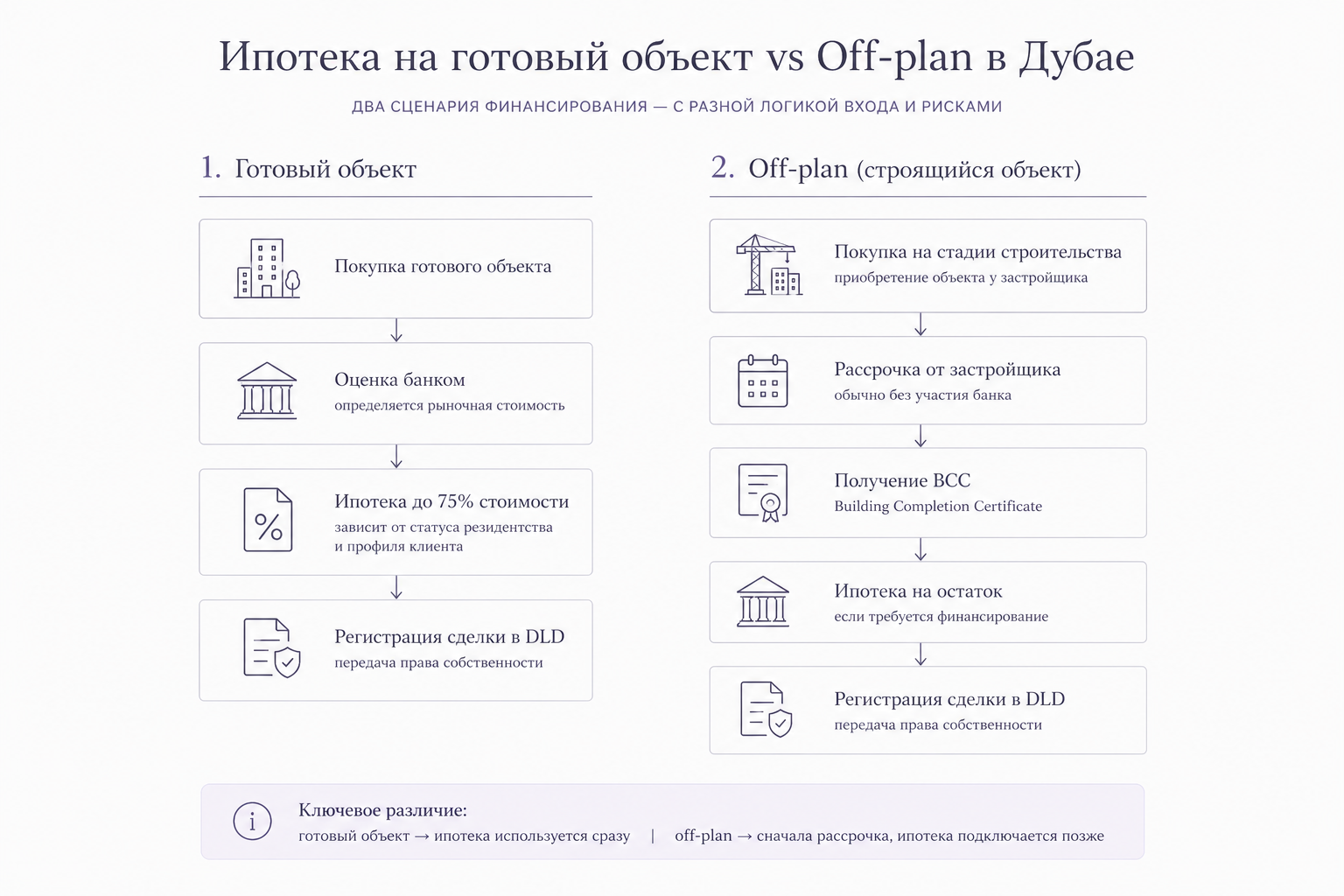

Ипотека vs рассрочка от застройщика: что выбрать инвестору

Это главный вопрос, который большинство статей обходит стороной. На рынке Дубая сегодня доминируют два инструмента финансирования — и они принципиально разные.

| Параметр | Ипотека | Рассрочка от застройщика |

|---|---|---|

| Первый взнос | 25–40% (нерезидент) | 10–20% |

| Стоимость денег | 5,5–6,5% годовых | 0% (беспроцентная) |

| Срок | до 25 лет | 3–8 лет (иногда до 10) |

| Применимость | Готовые объекты (вторичка, сданные новостройки) | Off-plan (строящиеся объекты) |

| Документы | Полный банковский пакет | Минимальный пакет |

| Гибкость выхода | Ограничена (нужно погасить кредит или найти покупателя с переоформлением) | Выше (переуступка до сдачи) |

| Виза | Зависит от собственного капитала в объекте | Зависит от оплаченной суммы |

Когда ипотека выгоднее рассрочки: вы покупаете готовый объект на вторичном рынке — рассрочки там нет; вы хотите зафиксировать платеж на 15–25 лет и сдавать объект в аренду; арендный доход покрывает ипотечный платеж — тогда ипотека работает как финансовый рычаг.

Когда рассрочка выгоднее ипотеки: вы покупаете off-plan с планом 60/40 или 70/30 — рассрочка беспроцентная; горизонт инвестиции — 3–5 лет (перепродажа до или после сдачи); вы не хотите проходить банковский комплаенс.

Пример инвестиционной логики. Объект за 1,5 млн AED, взнос 25% (375 000 AED), кредит 1,125 млн AED, ставка 5,5%, срок 20 лет — ежемесячный платеж около 7 700 AED. Арендная доходность в Дубае — 4–7% годовых, то есть 60 000–105 000 AED в год, или 5 000–8 750 AED в месяц. При доходности 6% аренда практически покрывает ипотечный платеж — и вы наращиваете капитал в объекте.

Для сравнения: арендная доходность в Лондоне — 2–3%, в Нью-Йорке — 2–4%, в Сиднее — 3–4% годовых (AZ Big Media — Why Dubai Property Investment in 2026 Offers Exceptional Returns, 2026.).

Какую недвижимость в Дубае можно купить в ипотеку

В ипотеку в Дубае можно купить готовую недвижимость и, с рядом оговорок, строящиеся объекты. Главное условие — объект должен находиться в зоне свободного владения (freehold zone), открытой для иностранцев.

Иностранцы, включая россиян, могут владеть недвижимостью только в утвержденных freehold-зонах: Dubai Marina, Downtown Dubai, Palm Jumeirah, Arabian Ranches, Jumeirah Village Circle, Business Bay и ряде других (Prowin Properties, 2026). Районы, зарезервированные для граждан ОАЭ и стран GCC — Al Manara, Al Garhoud, Mirdif — для иностранного владения закрыты (Driven Properties, 2025).

Широкий выбор квартир в Дубае для покупки в ипотеку доступен в каталоге.

Готовая недвижимость и покупка у застройщика

Готовые объекты (вторичный рынок) — наиболее понятный вариант для ипотечного финансирования. Банк видит реальный объект, может провести оценку, определить залоговую стоимость. Для резидентов финансирование достигает 75–80% стоимости, для нерезидентов — 50–75% в зависимости от банка (LYM Real Estate, 2025).

Строящиеся объекты (off-plan) — здесь ситуация другая. Большинство банков Дубая не выдают классическую ипотеку на строящееся жилье до получения застройщиком свидетельства о завершении строительства (Building Completion Certificate, BCC). До этого момента покупатель работает по плану рассрочки от застройщика — это отдельный инструмент, не ипотека.

После получения BCC банк финансирует только остаток, не выплаченный в ходе строительства. Например: если по плану платежей 60/40 покупатель уже внес 60% стоимости во время строительства, ипотека оформляется только на оставшиеся 40%.

Это важный нюанс, который часто упускают. Off-plan в Дубае в первом квартале 2026 года составлял около 70% всех транзакций по стоимости (Gulf News, апрель 2026) — рынок огромный. Но ипотека на него работает иначе, чем на готовые объекты.

При выборе off-plan объекта стоит обращать внимание на репутацию застройщика: крупные игроки — Emaar, Nakheel, Meraas — демонстрируют высокие показатели сдачи в срок. Малоизвестные застройщики без завершенных проектов несут более высокий риск задержек; эскроу-счет обязателен по законодательству ОАЭ (Lion and Land — Is Dubai Off-Plan Safe 2026.).

Исламское финансирование (Murabaha и Ijara)

Банки ОАЭ предлагают ипотечные продукты, соответствующие нормам шариата. Механика отличается от классической ипотеки: банк де-юре покупает объект и сдает его клиенту в аренду (Ijara) или продает с наценкой (Murabaha). Де-факто клиент выплачивает те же суммы в те же сроки — разница в юридической структуре, а не в финансовой нагрузке.

Практическое преимущество: при исламском финансировании заемщик обязан платить только при физической возможности использования объекта. Если объект становится непригодным для проживания (например, из-за пожара или форс-мажора), платежи могут быть приостановлены без судебного разбирательства — это условие прописывается в контракте.

Реальный пример: в 2008 году произошел пожар в одном из домов Jumeirah Lakes Towers. Те, кто имел исламское финансирование, прекратили внесение ежемесячных платежей, так как подобный сценарий был прописан в контрактах. А тем, у кого кредитование было традиционным, пришлось добиваться отмены платежей через суд или продолжать платить, не имея возможности пользоваться объектом (Prian, 2025).

Для россиян-нерезидентов исламское финансирование доступно в Dubai Islamic Bank (DIB) и Abu Dhabi Islamic Bank (ADIB). Условия по первоначальному взносу и LTV аналогичны классической ипотеке.

Какие документы нужны россиянину для оформления ипотеки в ОАЭ

Пакет документов для ипотеки в Дубае делится на две части: документы заемщика и документы по объекту. Чем полнее и аккуратнее собран пакет — тем быстрее проходит одобрение. На практике именно здесь теряется больше всего времени.

Документы заемщика и подтверждение дохода

Для всех заемщиков:

- Действующий загранпаспорт

- Для резидентов ОАЭ: копия визы резидента и Emirates ID

- Доказательство адреса проживания (счет за коммунальные услуги, договор аренды)

Для наемных сотрудников:

- Выписки по банковскому счету за 3–6 месяцев с регулярными поступлениями зарплаты

- Справка о зарплате (salary certificate) на официальном бланке работодателя

- Расчетные листки за последние 6 месяцев

- Для нерезидентов, работающих за пределами ОАЭ: выписки из банка страны проживания за 3–6 месяцев (FCMB, 2025)

Для владельцев бизнеса и самозанятых:

- Выписки по личному счету за 12 месяцев

- Выписки по корпоративному счету за 12 месяцев

- Лицензия на ведение деятельности или сертификат торговой палаты

- Документы о владении долей в компании

- Аудированная финансовая отчетность за последние 2 года

- Устав компании (FCMB, 2025)

Для нерезидентов без кредитной истории в ОАЭ ряд банков запрашивает кредитный отчет из страны проживания. Он должен быть переведен на английский язык и нотариально заверен. Не все банки принимают такие отчеты — это нужно уточнять на этапе выбора кредитора.

Типичные ошибки нерезидентов при сборе документов. Из практики работы с клиентами Dallas Estate выделяются несколько повторяющихся ситуаций:

- Выписки без регулярных поступлений. Банк хочет видеть стабильный зарплатный поток, а не разовые крупные переводы. Если доход поступает нерегулярно — подготовьте объяснительное письмо.

- Документы не переведены на английский. Все иностранные документы должны быть переведены на английский язык. Нотариальное заверение перевода — обязательно для большинства банков.

- Кредитный отчет из страны проживания не запрошен заранее. Его получение занимает время. Запросите заблаговременно.

- Аудированная отчетность за один год вместо двух. Банки требуют два года — не один.

- Пробелы в банковской истории. Если счет открыт менее 6 месяцев назад — это проблема. Открывайте счет в ОАЭ заранее.

Документы по объекту и сделке

Документы по объекту запрашиваются на более позднем этапе — после предварительного одобрения кредита.

Для готовых объектов (вторичный рынок):

- Копия свидетельства о праве собственности (Title Deed) на арабском языке и его перевод

- Меморандум о взаимопонимании (MOU) или договор купли-продажи (Form F)

- Свидетельство об отсутствии возражений (NOC) от управляющей компании или застройщика (Regent Elite Properties, 2026)

Для строящихся объектов (off-plan):

- Подписанный договор купли-продажи с застройщиком (SPA)

- План квартиры и технические характеристики

- Документы, подтверждающие регистрацию проекта в RERA и наличие эскроу-счета (Engel & Völkers UAE, 2025)

Регистрация ипотеки проходит через Dubai Land Department (DLD) — земельный департамент Дубая. Именно DLD фиксирует залог банка на объект и выдает обновленное свидетельство о праве собственности с отметкой об обременении.

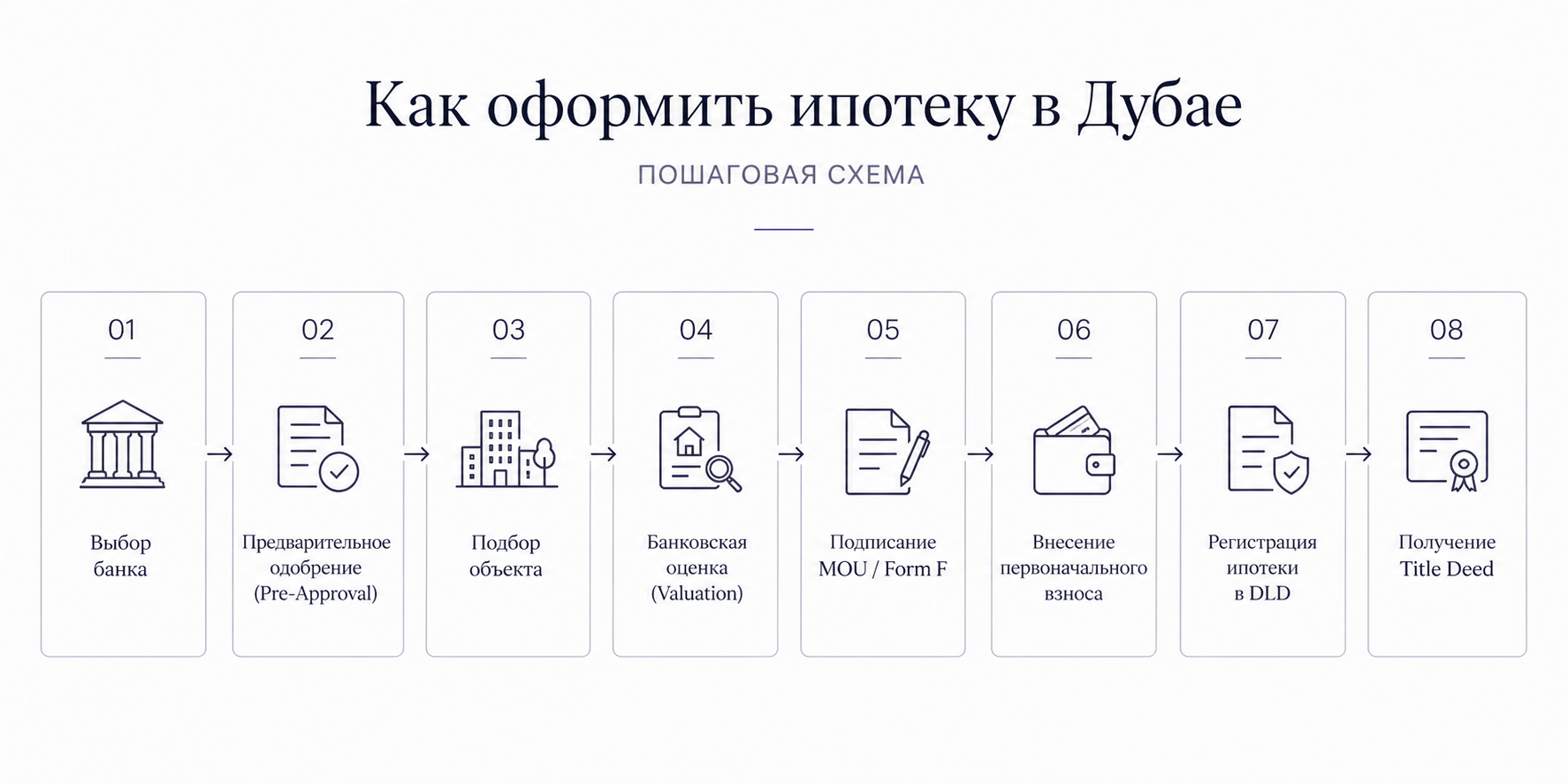

Как оформить ипотеку в Дубае: пошаговая процедура от одобрения до регистрации

Процесс получения ипотеки в Дубае занимает от 4 до 8 недель для готовых объектов. Он четко структурирован и предсказуем — при условии, что документы собраны правильно.

- Выбор банка и сравнение условий (1–2 недели). Условия у разных банков отличаются — по ставке, требованиям к взносу, отношению к нерезидентам. Имеет смысл обратиться в 2–3 банка параллельно или воспользоваться услугами ипотечного брокера, который работает с несколькими кредиторами.

- Предварительное одобрение (Pre-Approval) (3–5 рабочих дней). Банк оценивает финансовый профиль заемщика без привязки к конкретному объекту и выдает письмо о предварительном одобрении с максимальной суммой кредита. Срок действия — обычно 30–60 дней (Capital Zone, 2025). Это позволяет искать объект с четким пониманием бюджета.

- Подбор объекта и подписание MOU (2–6 недель). После нахождения подходящей недвижимости покупатель и продавец подписывают Меморандум о взаимопонимании (MOU) или Form F. На этом этапе вносится депозит — обычно 10% от цены объекта (Sands of Wealth, 2025).

- Банковская оценка (Valuation) (2–3 рабочих дня). Банк направляет аккредитованного оценщика для определения рыночной стоимости объекта. Стоимость оценки — 2 500–3 500 AED (Capital Zone, Sands of Wealth, 2025–2026). Если оценка ниже согласованной цены покупки, заемщику придется увеличить собственный взнос — это реальная ситуация, которая ломает сделки. Заранее убедитесь, что цена покупки соответствует рыночной.

- Получение финального предложения по кредиту (1–3 дня). После оценки банк выдает официальное предложение с точными условиями: ставка, ежемесячный платеж, срок, все комиссии. Заемщик подписывает предложение.

- Внесение первоначального взноса (1 день). Собственные средства вносятся на счет условного хранения или напрямую продавцу — в зависимости от структуры сделки.

- Регистрация ипотеки в DLD (несколько дней — 1 неделя). Все стороны — покупатель, продавец, банк — участвуют в процессе регистрации в Dubai Land Department. Банк выдает manager’s cheques (банковские чеки) на сумму кредита, которые передаются продавцу в момент трансфера (Sands of Wealth, 2025).

- Получение Title Deed (1 день). После завершения регистрации покупатель получает обновленное свидетельство о праве собственности с отметкой об ипотечном обременении в пользу банка.

Предварительное одобрение и выбор банка

Предварительное одобрение — это не формальность, а рабочий инструмент. Оно дает три вещи: понимание реального бюджета, аргумент в переговорах с продавцом и экономию времени при финальном одобрении.

При выборе банка стоит обращать внимание не только на ставку, но и на отношение к нерезидентам. Часть банков ОАЭ активно работает с иностранными заемщиками и имеет отработанные процедуры. Другие предпочитают резидентов и могут затягивать процесс или отказывать без объяснений.

«Нерезиденты с полным пакетом документов и четким пониманием своего финансового профиля проходят одобрение значительно быстрее.» — Лилия Сичинава, сооснователь Dallas Estate

Банк видит подготовленного заемщика — и это снижает его воспринимаемый риск. Это кажется мелочью, но на практике разница в сроках одобрения может составлять 2–3 недели.

Подписание договора и регистрация ипотеки

Регистрация в DLD — финальный и юридически значимый этап. Именно здесь происходит смена собственника и фиксация залога банка.

На этом этапе взимаются все регистрационные сборы (подробнее — в следующем разделе). После регистрации покупатель получает Title Deed с отметкой об обременении. Это означает: объект принадлежит покупателю, но банк имеет залоговое право до полного погашения кредита.

Важный момент: кредит не активируется до дня трансфера. Деньги банка поступают продавцу только в момент регистрации в DLD — не раньше (Capital Zone, 2025).

Примеры из практики: реальные кейсы заемщиков-нерезидентов

Цифры в таблицах — это одно. Но понять, как это работает в реальности, помогают конкретные случаи.

Кейс 1. Нерезидент, наемный сотрудник, объект 1,5 млн AED. Гражданин РФ, работает в международной компании в Москве, доход 180 000 AED в год (~15 000 AED/мес.), нет кредитной истории в ОАЭ. Результат: одобрение в Emirates NBD, взнос 40% (600 000 AED), кредит 900 000 AED, ставка 5,5% на 20 лет, ежемесячный платеж ~6 200 AED. Срок одобрения — 6 недель. Ключевой фактор: полный пакет документов с нотариально заверенным переводом, выписки за 6 месяцев с регулярными поступлениями зарплаты.

Кейс 2. Нерезидент, владелец бизнеса, объект 3 млн AED. Гражданин РФ, владелец компании в ОАЭ (Free Zone), оборот 4 млн AED в год, аудированная отчетность за 2 года. Результат: одобрение в Commercial Bank of Dubai (CBD), взнос 40% (1,2 млн AED), кредит 1,8 млн AED, ставка 5,49% (фиксированная на 3 года), ежемесячный платеж ~11 000 AED. Срок одобрения — 8 недель. Ключевой фактор: наличие компании в ОАЭ и аудированной отчетности значительно упростило верификацию дохода.

Кейс 3. Нерезидент, готовая вилла, $5 млн. Гражданин РФ, нерезидент, покупка готовой виллы на вторичном рынке. Результат: ипотека $3 млн (60% от стоимости), ставка 6,7% (AX Capital, 2024).

Кейс 4. Нерезидент, апартаменты от застройщика, $1,4 млн. Гражданин РФ, нерезидент, последний транш при завершении строительства. Результат: ипотека $840 000 (60% от стоимости), ставка 5,49% (AX Capital, 2024).

Какие дополнительные расходы возникают при ипотеке в Дубае

Полная стоимость покупки в Дубае существенно превышает сумму первоначального взноса и ипотечных платежей. Дополнительные расходы при оформлении ипотеки составляют от 5% до 10% от стоимости объекта — и их нужно закладывать в бюджет заранее, а не обнаруживать в процессе сделки.

| Статья расходов | Размер | Примечание |

|---|---|---|

| Сбор DLD за регистрацию сделки | 4% от цены покупки | Обычно оплачивает покупатель |

| Регистрация ипотеки в DLD | 0,25% от суммы кредита + ~290 AED | Обязательный сбор |

| Банковская комиссия (Processing fee) | 0,5–1% от суммы кредита | Зависит от банка |

| Оценка объекта (Valuation fee) | 2 500–3 500 AED | Оплачивается заемщиком |

| Страхование жизни (обязательное) | Зависит от возраста и суммы кредита | Включается в ежемесячный платеж |

| Страхование объекта | Зависит от стоимости объекта | Требуется большинством банков |

| Комиссия агента по недвижимости | 2% от цены покупки + 5% НДС | Для вторичного рынка |

| Выдача Title Deed | 250 AED | Административный сбор DLD |

| Прочие административные сборы DLD | ~580–1 000 AED | Сборы за знания, инновации и пр. |

Источники: Sands of Wealth, Capital Zone, 2025–2026

Минимальные дополнительные расходы при покупке составляют 2,5–3,5% от цены; максимальные достигают 7–10% с учетом всех сборов (Sands of Wealth — Dubai Property Taxes & Fees, 2025–2026).

На объект стоимостью 2 млн AED минимальные дополнительные расходы составят около 80 000 AED только на сбор DLD (4%). С учетом агентской комиссии, регистрации ипотеки и оценки — реальная сумма дополнительных расходов при покупке с ипотекой составит 120 000–200 000 AED (Sands of Wealth, 2025).

Страхование жизни — обязательное условие большинства банков ОАЭ. В случае смерти заемщика остаток кредита погашается из страховых средств (Mortgage Finder — Life Insurance for Mortgage Applicants, 2025). Стоимость зависит от возраста и суммы кредита — для молодых заемщиков это несколько тысяч дирхамов в год, для заемщиков старше 50 лет — значительно больше.

Актуальность данных: Ставки, комиссии банков и расходы на регистрацию в DLD могут изменяться. Данные в этой статье актуальны на первое полугодие 2026 года. Перед сделкой рекомендуется перепроверить текущие тарифы на официальном портале Dubai Land Department (dld.gov.ae) и в выбранном банке.

Что будет, если не платить по ипотеке в Дубае

Этот вопрос задают редко, но он критически важен — особенно для россиян-нерезидентов, у которых могут возникнуть сложности с международными переводами.

Просрочка до 30 дней: банк начисляет пеню и связывается с заемщиком. Кредитная история в AECB не затрагивается.

Просрочка 30–90 дней: банк фиксирует негативную запись в Al Etihad Credit Bureau. Получить новый кредит в ОАЭ после этого крайне сложно. Просрочка 90+ дней — банк может передать дело в коллекторское агентство (Realting, 2024).

Просрочка свыше 90 дней: банк вправе инициировать принудительную продажу объекта через суд. Процедура: уведомление заемщика через нотариуса за 30 дней → при неоплате — решение суда об аресте и продаже имущества. Должник может запросить отсрочку продажи до 60 дней, если докажет возможность погашения — но только один раз (Tranio, 2025).

Для россиян-нерезидентов есть дополнительный риск: сложности с международными переводами могут привести к технической просрочке. Рекомендуется заранее настроить резервный канал платежей и держать буфер на счете в ОАЭ на 2–3 месяца платежей.

Досрочное погашение. Большинство банков допускают досрочное погашение с комиссией 1% от остатка долга, но не более 10 000 AED. Некоторые банки разрешают частичное досрочное погашение до 15–40% от суммы кредита в год без штрафа — уточняйте при выборе банка (Бизнес Бутик, Visasam, Kredium, 2024–2026).

Рефинансирование ипотеки в Дубае

Если у вас уже есть ипотека в банке ОАЭ, вы можете рефинансировать ее в другом банке на более выгодных условиях. За последние 3–4 года стоимость недвижимости в Дубае выросла более чем на 50%, и многие владельцы используют рефинансирование с высвобождением капитала (equity release) для ремонта или покупки дополнительных объектов (Realting, 2024).

Условия рефинансирования аналогичны первичной ипотеке: банк проводит новую оценку объекта, проверяет кредитный профиль и предлагает новые условия. Комиссия за досрочное погашение текущей ипотеки (1% от остатка, не более 10 000 AED) учитывается в расчете выгоды от рефинансирования.

Рефинансирование имеет смысл, если разница в ставке составляет не менее 0,5–1% — иначе транзакционные расходы перекрывают экономию (Emirabiz, 2025).

Чек-лист: готов ли я к ипотеке в Дубае

Перед подачей заявки проверьте себя по этому списку:

- Мой возраст — от 21 до 65 лет (на момент погашения)

- Мой ежемесячный доход — не менее 15 000 AED (подтвержденный)

- Совокупные платежи по всем кредитам — не более 50% дохода

- Есть выписки по счету за 6 месяцев с регулярными поступлениями

- Есть первоначальный взнос: минимум 25–40% от стоимости объекта

- Есть дополнительный бюджет на расходы: 5–10% от стоимости объекта

- Документы переведены на английский язык и нотариально заверены

- Для владельцев бизнеса: аудированная отчетность за 2 года готова

- Есть резервный канал платежей в ОАЭ (буфер на 2–3 месяца)

- Объект находится в freehold-зоне Дубая

Дает ли ипотека право на визу резидента и что важно учесть

Покупка недвижимости в Дубае может открыть путь к резидентской визе ОАЭ — но сама по себе ипотека автоматически этого права не дает. Важно понимать, как именно работает эта связь.

Программа Golden Visa (10-летняя резидентская виза) доступна инвесторам, которые владеют недвижимостью стоимостью не менее 2 млн AED (u.ae, официальный портал ОАЭ, 2026). При этом объект может быть куплен с ипотекой — но собственный капитал инвестора в объекте должен соответствовать минимальному порогу. Точные требования к соотношению собственных и заемных средств уточняются в каждом конкретном случае через DLD и иммиграционные органы.

Информация носит общий характер и не заменяет консультацию специалиста. Визовые требования могут изменяться; актуальные условия уточняйте на официальном портале u.ae или в иммиграционных органах ОАЭ.

Для объектов стоимостью от 750 000 AED до 2 млн AED доступна 3-летняя резидентская виза инвестора с возможностью продления — при условии, что минимальная сумма в 750 000 дирхамов составляет не менее 50% от стоимости объекта (Tranio, 2025; Kredium, 2026; u.ae). Срок визы и требования к минимальному оплаченному взносу уточняйте на официальном портале u.ae или в DLD — условия периодически пересматриваются.

Что дает Golden Visa помимо резидентства:

- Виза действует 10 лет и возобновляется без ограничений

- Не требует спонсора для работы в ОАЭ

- Позволяет отсутствовать в стране дольше стандартных 6 месяцев

- Дает право спонсировать членов семьи

- Упрощает доступ к банковским услугам, здравоохранению и образованию в ОАЭ (u.ae, 2026)

Здесь есть нюанс, который часто упускают. Ипотека снижает собственный капитал в объекте. Если вы купили квартиру за 2 млн AED с взносом 500 000 AED и кредитом 1,5 млн AED — формально объект стоит 2 млн, но ваш реальный капитал в нем составляет 500 000 AED. Соответствует ли это требованиям Golden Visa — вопрос, который нужно уточнять в DLD до сделки, а не после.

Из практики: клиенты, которые рассматривают ипотеку одновременно с получением визы, должны заранее просчитать оба сценария. Иногда выгоднее увеличить первоначальный взнос, чтобы одновременно закрыть и инвестиционную задачу, и визовый вопрос.

Рынок недвижимости Дубая в 2026 году остается одним из немногих, где инвестиции в недвижимость Дубая сочетают арендную доходность в 4–7% годовых с полным отсутствием налога на арендный доход и прирост капитала (AZ Big Media, 2026). По прогнозу Knight Frank, в 2026 году цены в премиум-сегменте вырастут на ~3%, в основном сегменте — около 1% (Knight Frank — Dubai Residential Market Review Q4 2025). При этом Fitch Ratings предупредило о вероятной умеренной коррекции цен на жилье в Дубае во второй половине 2025–2026 годов из-за роста предложения (Fitch Ratings — Dubai Property Prices to Drop, май 2025).

Ипотека в этом контексте — инструмент, который позволяет войти в рынок с меньшим объемом собственных средств и сохранить капитал для диверсификации. Но инструмент, который требует понимания: условий, расходов, ограничений и реальных сроков. После покупки объекта важно также продумать управление недвижимостью в Дубае — это влияет на итоговую доходность инвестиции.

Если вы хотите разобраться, какая стратегия подходит именно вашей ситуации — с ипотекой или без, на первичном рынке или вторичном — в Dallas Estate мы начинаем не с объектов, а с вашей инвестиционной логики. Это позволяет не тратить время на варианты, которые не работают под ваши параметры.

Часто задаваемые вопросы (FAQ)

Можно ли россиянину взять ипотеку в Дубае без резидентской визы?

Да, можно. Нерезиденты могут получить ипотеку в ряде банков ОАЭ — Emirates NBD, CBD, HSBC, FAB и других. Условия жестче: взнос от 25–40%, ставки от 5,5%, меньше банков готовы работать. Наличие резидентства значительно расширяет выбор и улучшает условия.

Какой минимальный первоначальный взнос для нерезидента?

Минимум 25% от стоимости объекта при цене до 5 млн AED. На практике многие банки требуют 35–40%. Для объектов свыше 5 млн AED — от 35–50%.

Сколько времени занимает одобрение ипотеки?

Pre-approval — 3–5 рабочих дней. Полный процесс от подачи документов до регистрации в DLD — 4–8 недель для готовых объектов. Для нерезидентов — ближе к 6–8 неделям.

Можно ли взять ипотеку на строящийся объект (off-plan)?

В большинстве случаев — нет, до получения BCC (свидетельства о завершении строительства). До этого момента работает рассрочка от застройщика. После получения BCC банк может финансировать остаток долга.

Что будет, если не платить по ипотеке в Дубае?

Просрочка до 30 дней — пеня. 30–90 дней — негативная запись в AECB. Свыше 90 дней — банк вправе инициировать принудительную продажу через суд. Процедура: уведомление за 30 дней, при неоплате — арест и продажа. Отсрочка до 60 дней — только один раз.

Дает ли ипотека право на Golden Visa?

Да, при условии, что стоимость объекта — не менее 2 млн AED и собственный капитал в объекте соответствует требованиям DLD. Точные условия уточняйте в DLD до сделки.

Можно ли досрочно погасить ипотеку?

Да. Комиссия — 1% от остатка долга, но не более 10 000 AED. Некоторые банки допускают частичное досрочное погашение до 15–40% в год без штрафа.

Материал носит информационный характер и не является индивидуальной финансовой или юридической рекомендацией. Условия ипотечного кредитования в ОАЭ зависят от конкретного банка, статуса заемщика и актуальной политики кредитора. Перед принятием инвестиционного решения рекомендуется получить актуальные условия непосредственно в финансовом учреждении.

Подберем объект

под вашу стратегию

Сначала разберемся с целями и бюджетом, потом покажем конкретные объекты с экономикой и сценарием входа/выхода

- Сопровождение от покупки до получения дохода

- Реальные цифры, а не маркетинговые обещания

- Без давления и агрессивных продаж